譲渡所得税とは…売却した利益にかかる税金

おおまかにいうと譲渡所得税は、

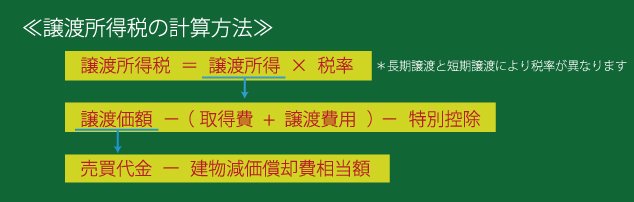

「売った価格」から、「買ったときにかかった費用(購入代金を含みます)と売った時にかかった費用」を差し引いた残りに税率をかけて計算します。

税率は、所有期間によって長期所有していた場合20.315%、短期所有の場合39.63%です。

注意したいのは、建物を売却したときです。建物は、購入価格がそのまま費用となりません。

購入した時の代金から建物の資産価値の目減り分(減価償却費といいます)を差し引きます。

また、マイホームを売った場合は、一定の条件を満たしていれば、特別に控除を受けられる場合があります。

譲渡所得税の計算方法

取得費になるもの

①購入代金

*注意点

建物は減価償却費相当額を差し引きます。建物は毎年一定割合(償却率)で償却。

その割合は、居住用と事業用・建物の構造によって違います。

居住用の場合 木造0.031・軽量鉄骨造0.025・鉄筋コンクリート0.015

木造住宅を2000万円で取得し、20年後に売った時

減価償却費 2000万円×0.9×0.031×20(年)=1116万円=884万円

譲渡価額 2000万円-1116万円=884万円

②土地建物を購入するために支払った仲介手数料

③登記費用(登録免許税含む)、不動産取得税、印紙代(契約書に貼ったもの)

④造成費用(埋立て、土盛り、地ならし等)

⑤測量費

⑥解体費等(当初から土地利用が目的と認められる場合で、建物代金も含める)

⑦立退料(借主がいたとき)⑦借入金利の内、実際使用開始するまでの期間の利子

⑧所有権などを確保するためかかった訴訟費用(所有権等に争いがあった物件の場合)

⑨既に締結した売買契約を解除して他物件を購入した場合に支出した違約金

相続した不動産を売却する場合、被相続人が負担した取得費も差し引きできます。

譲渡費用となるもの

①土地建物を売るために支払った仲介手数料

②印紙税(売主が負担したもの)

③建物の取壊し費用とその建物の損失額(古屋付土地を更地として売った場合)

④立退料(貸家を売るために借主に支払った場合)

⑤既に売買契約を締結していた場合、更に有利な条件で売るために支払った違約金

⑥借地権売買の場合、地主の承諾を得るために支払った名義書換料など

*譲渡費用とならないもの→維持管理のための修繕費、固定資産税、管理費、売却代金の取立て費用など

購入代金の全部または一部が不明な場合

取得費は、譲渡所得の5% として計算します。

実際の取得費用がこれを下回る場合も5%となります。

登記簿に抵当権設定の記載がある、住宅ローンの金銭消費貸借契約書や償還表等がある場合などは、証明できる書類と購入時の状況説明と契約書類等の紛失理由を書いた「申述書」を確定申告書に添付します。

税務署にその内容に信憑性があると認められた場合、とその申告は認められます。

また、土地建物の価格を各々推測する方法もあります。

但しこれらは、必ずしも認められるとはいえないので、専門家にご相談ください。

やはり確実なのは、取得した時の売買契約書や請負契約書は保管しておくことです。

譲渡所得税の税率 【長期譲渡と短期譲渡】

所有期間によって、長期譲渡と短期譲渡に分けられます。

所有期間が5年超でも長期譲渡になるわけではありません。

例えば、平成22年3月に購入、27年10月売却の場合、平成27年1月1日現在の所有期間は4年9か月で、短期譲渡です。

購入してから何度5回年を越した場合、長期譲渡になる と計算するとほぼ間違いありません。

長期譲渡の場合

譲渡所得に20.315% を掛けたもの

<内訳>所得税 15.315% 住民税5%

*特別復興所得税0.315%を含む

譲渡所得が1000万円の場合

1000万円×20.315%=203.1万円

短期譲渡の場合

譲渡所得に39.63% を掛けたもの

<内訳>所得税 30.63% 住民税9%

*特別復興所得税の0.63%(所得税の2.1%)

譲渡所得が1000万円の場合

1000万円×39.63%=309.6万円

相続不動産の場合、所有期間は、被相続人のものを引き継げます。